Je n’en suis pas revenu quand Sophie m’en a parlé.

Je n’en suis pas revenu quand Sophie m’en a parlé.

Je connaissais pourtant le rejet d’un prélèvement Free à 19,99 € par La Banque Postale.

Mais là, ça dépasse tout.

Elle tire le diable par la queue, celle de devant, et celle de derrière.

Elle est désespérément au “chômedu”, même plus « indemnisée », sans réel espoir d’en sortir (cause occulte, l’âge).

Elle a un malheureux abonnement téléphonique à 2 euros chez Free, celui qui lui permet d’appeler deux heures au maximum par mois, et surtout d’être appelée.

Mais bon, le téléphone ne sonne pas vraiment, et surtout pas pour un job, même en CDD ultracourt.

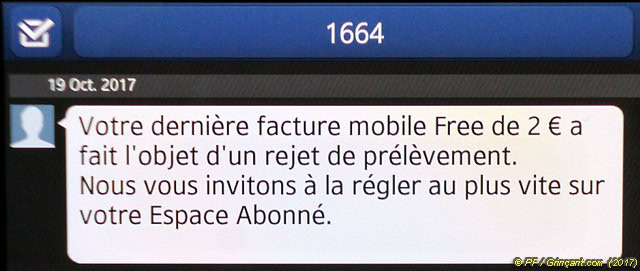

Et le SMS est tombé du 1664 (comme la bière), le 19 octobre, sur son vieux smartphone de pauvre acheté sur Le Bon Coin.

Copie d’écran impossible, alors je l’ai photographié :

« Votre dernière facture mobile Free de 2 € a fait l’objet d’un rejet de prélèvement.

Nous vous invitons à la régler au plus vite sur votre Espace Abonné »

Un rejet bancaire de 2 euros !!!

Mais comment est-ce-possible ???

Et sa « banque » va lui prélever exactement le même montant pour cette basse œuvre, ce racket, au titre de « frais de rejet », soit 100 % du montant initial soi-disant impossible à régler faute de crédit « suffisant ».

Et, en date du 17, on lui a pourtant prélevé — ils sont bien passés ceux-là — des « Frais trimestriels de tenue de compte » pour un montant de 3,00 €, c’est ce qui l’a foutue dedans, elle qui calcule normalement au centime près.

Bien évidemment, Free — société dirigée par un milliardaire — a aussitôt mis sa ligne en « service restreint » : impossible d’appeler.

Pour débloquer la situation, il lui fallait payer par carte bancaire, seule solution pour « régulariser », mais sa banque lui en refuse une, au motif qu’elle est trop pauvre.

Alors, pleine de honte, elle m’a demandé si je pouvais l’aider, en réglant pour elle sur son « espace abonné » Free…

Ce que j’ai fait de suite alors qu’elle insistait pour me rembourser en me tendant une pièce de deux euros qu’elle tenait absolument que j’accepte, en plus de sa gratitude bien visible pour le « service ».

Et, bien évidemment, devinez à quelle banque est Sophie ?

À une bien habituée aux « pauvres » et « pauvresses », et qui visiblement sait faire du beurre sur ce type de clientèle, même en période de pénurie (de beurre et d’argent)…

Bien sûr, il s’agit — encore et toujours — de… La Banque Postale !!!

Vignette : « Pièce de 2 € en négatif, c’est pour un découvert » © PF/Grinçant.com (2017)

© PF/Grinçant.com (2017)

Quelques billets en rapport :

Le libéralisme à outrance, mondialisé, a fait une manne inextinguible des pauvres, vu leur nombre.

Ce n’est pas avec les comptes excédentaires que les banques font du chiffre, intérêts obligent, mais avec les frais pour découverts et divers frais facturés aux déficitaires.

Celles-ci devraient se méfier, avec la fin prévue des espèces, le prix des frais postaux risque de gerber leurs bénéfices pour l’achat d’une demie baguette à découvert par carte bancaire.

Tous ceux qui jouent avec le feu se font carbonisés un jour ou l’autre.

Sauf qu’avec les cartes à « autorisation systématique », dédiées aux « pauvres » – quand on accepte de leur en délivrer une –, il pourra y avoir rejet du paiement, et impossibilité de même se payer une baguette…

Le tout « dématérialisé » est machiavélique, et les gens ne se rendent pas compte – dans leur grande majorité – du piège qui leur est tendu… :-/

PS : Sur un « gros » rejet de prélèvement, les « frais » sont « plafonnés » (maintenant « légalement », ce qui a permis de légitimer ce qui était souvent abusif), et peuvent n’être que symboliques… Sur les petits rejets, comme celui-ci (minuscule), c’est du 100 % !!!

Je rappelle en outre qu’une banque a obligation de payer tout chèque d’un montant jusqu’à 10 euros, provision ou pas… Avec le « dématérialisé », voilà ce qui arrive, cette obligation/tolérance n’existe même pas/plus…

Je savais qu’ils pouvaient refuser un prélèvement SEPA de 2 €, mais le voir faire est une autre chose… De la théorie/possibilité à l’application concrète, ça en dit long sur le « système »… :-/

Je n’en attendais pas moins de votre part, cher Grinçant. C’est tout à fait la réponse attendue et espérée.

Tout est fait pour inciter à la délinquance, vol à l’étalage…

Comment pourra-t-on se nourrir quand tout sera dématérialisé ? Aujourd’hui on peut encore vendre quelques biens contre un peu de monnaie, dans l’autre cas, c’est les banques qui en profiteront en se servant allègrement pour régulariser certains comptes.

Mais bon. Dormez, braves gens, tout va bien !

Vous ne pourrez même plus « vendre » pour tenter de « subsister », puisqu’ILS (qui ?) sont en train d’obliger les « plateformes » à déclarer/dénoncer toutes les transactions.

La « délinquance « que vous évoquez devient une obligation dans ces circonstances.

Et encore, on demandera à Sophie comment elle a obtenu sa pièce de 2 euros (au black, en se prostituant ?)… Les banques le font maintenant pour des sommes (dépôt ou retrait) de plus en plus ridicules au nom de la lutte contre le blanchiment/le terrorisme (ben voyons).

Je rappelle qu’une somme en banque appartient à… la banque !

Et cela se vérifie de plus en plus dans les pratiques (rétention de vos fonds avec des motifs de plus en plus tordus). Et ne parlons même pas de la réduction de vos « plafonds » CB (retraits, règlements) modifiés/limités à distance sans parfois même vous prévenir…

Et tout cela ruisselle complaisamment en frais de gestion sur les comptes aux doux noms de Delaware, Panama, Seychelles et autres paradis terrestres pour Esc… (complétez par ce qui plaira à votre imagination) ayant pignon légalement sur rue !

Les cartes de paiement sont toutes émises par des compagnies américaines.

Les USA suceurs de sang de notre économie à tous les échelons, au nom de Mamon !

Bien sûr, et ce n’est pas près de changer. Les US se foutent éperdument de la dette et font tourner la planche à billets de fausse monnaie pour tout acheter, inonder et contaminer les économies qui pourraient être nuisibles à leur suprématie.

Il est regrettable néanmoins que la puce des cartes bancaires et autres soit une invention d’un Français passé à l’étranger.

Oui, Roland Moréno, inventeur de la CP8, travaillant pour la CII Honeywell Bull de Belfort (90), testée en 1984, l’entreprise avait entre-temps changé de raison sociale pour devenir Bull..

Les USA imposent, via leur « deep state », la mort à petit feu, au gré de méthodes de torture, certes différentes de ce qui a existé du temps des Romains, mais autrement plus machiavéliques et à l’échelle mondiale, application de leur « droit planétaire », amendes himalayesques, droits d’utilisation sur tout (fees), etc.

Résistons, en utilisant le moins possible tous les produits et services USA & Anglo-saxons de manière plus générale, car ils forment un tout via la famille royale d’Angleterre et la City.

Il y a d’ailleurs de plus en plus de « sanctions » en bloquant tout simplement (c’est maintenant tellement facile) les moyens de paiement/d’encaissement « dématérialisés » de tout ce qui ne plait pas au « Système », de sites Internet notamment (ou de services VPN pas assez « coopératifs » par exemple) pour les priver de tout « soutien » financier.

Et, à l’échelle de l’individu, c’est presque un droit de vie ou de mort, à minima sociale, que d’observer un rejet de prélèvement de 2 € pour une chose maintenant aussi importante que la téléphonie, accompagné d’une difficulté à « régulariser », sans même parler des « sanctions » supplémentaires qui tombent derrière.

J’entends dire parfois que la révolte se déclenche lorsque l’on ne peut subvenir à trois repas de suite, mais j’ai comme un gros doute compte tenu du constat lamentable qu’il convient de faire.

Et pourtant, comme vous le dites, Crocus7 (au fait, bienvenue ici), « résistons », c’est en effet une question de vie ou de mort.

Le problème, c’est que cette monnaie de singe américaine est d’une hypocrisie sans nom, puisque, quand la FED fait mine de « ralentir », ce sont leurs faux-nez, la BoJ et/ou la BCE qui prennent le relais…

Alors, d’autres s’y mettent aussi, comme maintenant la Chine, à son échelle…

Bien sûr, de « ruissellement » il n’y a pas, mais cela créée une « bulle » potentiellement cataclysmique en plus de dépouiller des gens (la « population ») qui ne comprennent majoritairement rien au film.

Bien sûr ! Ce sont les mêmes qui ont mis leurs pions sur tous les continents, et quasiment toutes les banques centrales.

Pour Sophie, il faudrait qu’elle aille voir une assistante sociale, même si c’est difficile d’autant que certaines AS sont très cassantes, mais elle doit pouvoir avoir une aide pour les besoins absolument nécessaires, d’autant que le téléphone est une dépense contrainte par notre société.

Je suis consciente que si l’on écoute la douce mélodie de Gataz, toute personne devrait être malléable à merci, c’est-à-dire se déplacer avec son balluchon de boulot de merde en boulot de merde, avec sa tente Quéchua (faut remplir les caisses des élus autoproclamés) !

Quant aux 3 repas, je ne sais pas, mais si l’on évite de manger des aliments de provenance animale, on est mieux nourri, un peu moins cher, et quantitativement moins tout en gagnant de l’énergie.

Le problème, c’est que les services dits « sociaux » font pleinement partie du « Système »…

Les AS n’ont aucun réel intérêt à sortir les gens de la mouise, car il n’y aurait plus de salaire assuré pour leurs « services ».

Les « pauvres » sont un merveilleux « business » entretenu, cultivé, et même en plein développement.

Là, avec cette histoire à 2 €, on touche – presque (il y a encore un peu de marge) – le fond, surtout s’agissant d’un service maintenant indispensable (et La banque Postale sait parfaitement ce qu’elle « rejette », et les effets induits).

Et la mise immédiate en « service restreint » par Free est scandaleuse… Comment appeler une assistante sociale dans ces conditions ? Ou même quelqu’un, simplement pour demander à régulariser et/ou « emprunter » ? ;-)

En plus, à ces niveaux de bassesse, nous sommes dans l’humiliation extrême… :-/

Je sais que c’est voulu, et étudié dans les moindres détails ; cependant, si personne ne bouge parce que « c’est comme ça et puis c’est tout » on reste le cul dans les ronces !

Il faut un mental en acier pour les affronter, et leur « rentrer dedans », mais à force de harcèlement à différents niveaux, ils agissent pour avoir la paix, et surtout que çà ne donne pas d’idée à d’autres de « foncer dans le tas ».

Il ne faudrait pas que le « mougeon » se libère de ses chaînes !

Avec le temps, la nouvelle Babylone sera une morte-née, nous devons accélérer le processus pour retrouver l’humain, le vrai, pas celui fabriqué à Hollywood !

En effet, réponse lamentable d’une (grande) majorité de nos concitoyens : « Mais que pouvons-nous y faire ? »

Cela explique aussi que ceux/celles qui « résistent » doivent être laminé(e)s par tous les moyens.

Dans le cadre du présent billet, je trouve que ce « rejet » à 2 euros est une bien belle « exécution »… Combien de dépressions, de suicides, après de telles « sanctions » ???

Dans un autre billet, au sujet des ATD, j’employais même le terme de « Tuerie » !…

Le suicide est programmé par le haut de la pyramide pour les « qui ne sont rien ».

25% de la population meurt avant l’age de 65 ans (accidents, maladies, meurtres/assassinats, suicides et causes naturelles).

Chaque année de chômage réduit l’espérance de vie de la personne, et on change de braquet si celle-ci se retrouve au RSA.

L’humiliation, le chantage et autres douceurs dont certains pervers sont maîtres en la matière aggravent considérablement l’état psychologique de la victime ; c’est pourquoi il faut agir en amont, avant d’être dans cet engrenage et de tomber de Charybe en Scylla.

Nos concitoyens, pour la grande majorité, ne veulent surtout rien savoir, je le constate régulièrement, au cours de conversations que ce soit avec des gens que je côtoie habituellement, ou avec d’autres que je croise lorsque je fais mes courses, c’est bien souvent la même rengaine, comme un accordéon de barbarie… Ils sont lâches, jaloux de la moindre petite chose que le voisin possède et pas eux, fourbes… Il reste cependant quelques belles personnes.

Pour être entendu, il faut faire du barouf, et épuiser ceux qui nous sucent jusqu’à la moëlle.

Bonjour à tous.

Lecteur depuis un certain temps de ce blog, mais n’ayant jamais contribué, je me lance.

D’abord, un grand merci à PF pour son blog. Prise de conscience assurée !!!… d’une société ou « l’arnaque » est devenue la règle, à tous les niveaux… malheureusement.

Super aussi l’e-book « hyper tendu », à méditer… pour lire ce qu’il n’y a pas d’écrit. Un bol d’oxygène aux effets secondaires… salutaires. (Comme les médicaments, le salutaire en moins.)

Je reviens sur un sujet qui avait fortement « mobilisé » / fait réagir beaucoup de lecteurs, au vu du grand nombre de commentaires, sur les pratiques des agences de recouvrement.

La « mafia du recouvrement » serait un terme plus juste.

Et maintenant, ça sera avec la complicité déclarée des banques !!! (Tout au moins la Caisse d’Épargne.)

Les autres suivront sûrement si ce n’est pas déjà le cas.

J’ai reçu en fin d’année 2016 les nouvelles Conditions générales de la Caisse d’Épargne, applicables à partir de janvier 2017. Que personne n’a envie de lire, et cela se comprend. Un grand nombre de pages de littérature indigeste. De quoi chopper une bonne migraine ! C’est peut-être voulu. C’est tellement barbant à lire que… personne ne lira !

Et pourtant, je me suis armé d’une bonne dose de courage, préparé un aspirine, et je me suis attaqué à la lecture de ce passionnant ouvrage… En sautant pas mal de paragraphes, je l’avoue.

C’est à la cinquième page que je suis tombé sur une modification concernant le »SECRET BANCAIRE ».

3>ème paragraphe, article 10.3.

Il y est dit que la CE pourra « partager » des renseignements confidentiels sur leurs clients avec des… Entreprises de Recouvrement !!! (Des agences de recouvrement.)

C’est écrit noir sur blanc.

Le terme « confidentiel » ne signifie plus rien. Et d’ailleurs, quel genre de renseignements pourront-ils « partager », c’est le terme employé, avec des gens aux méthodes souvent… mafieuses ?

Leur donner le solde de votre/vos comptes ? Votre adresse, numéro de téléphone ? Votre épargne ? Et pourquoi pas votre IBAN, pour qu’ils puissent ponctionner votre compte, en toute illégalité ?

Quand on connait les agissements de « société » comme Int…, Just…, Presta…..ce, et d’autres du même acabit, bien connues des harcelés/menacés, pour des « créances » totalement inventées ou forcloses, on se demande où vont se retrouver ces renseignements dits « confidentiels ». D’agence en agence, ces données risquent de se balader partout dans la nature, dans les mains d’on ne sait qui.

Des renseignements précieux pour encore mieux mettre la pression sur leurs victimes.

La collusion avec les escrocs de tous poils est clairement affichée.

Les professionnels de l’extorsion de fonds ont maintenant un complice de choix.

Votre banquier…………… » Vous être utile »………qu’ils disent dans leur pub !

Les banques, les assurances, les sociétés de recouvrement, et les syndics de copropriétés professionnels sont à assimiler à une mafia ayant pignon sur rue de manière légale, puisque nos chers (à méditer sur le sens de « cher » !) élus votent toujours des lois qui avantagent honteusement ces pratiques dignes de la région calabraise !

En ce qui concerne l’IBAN, rien de plus facile à calculer à partir de votre compte bancaire et aussi de votre carte bancaire… L’algo utilisé est même disponible et bien expliqué sur internet (Luhn) ; d’ailleurs, pour ceux qui n’auraient pas eu de prélèvement auto avec EDF mais qui ont payé par CB, lorsque EDF a proposé de passer au prélèvement déclenché par le client, ont a pu constater que leur IBAN était correctement renseigné.

Quant aux infos données de-ci de-là, l’État est au courant de tout, car, quoi qu’on en pense, c’est bien huilé, sans oublier toutefois les ‘jaloux’ qui dénoncent à tout berzingue.

Vous évoquez les syndics ? Je vais donc rebondir sur les agences immobilières…

La « loi » leur interdit plein d’exigences, notamment quant aux documents/garanties demandés…

Mais, curieusement, le « législateur », en cas d’abus (la « norme »), n’a prévu… Aucune sanction !

(Par contre, pour tenter de trouver un logement, essayez donc d’utiliser un document légèrement « trafiqué », et vous verrez les sanctions possibles…)

Plus simplement, en « légiférant » sur le « droit au compte » et en « encadrant » (soi-disant) les « frais »et autres agios bancaires, l’État n’a fait qu’entériner/valider/légaliser des pratiques abusives.

Pour notre Sophie, rejet de 2 €, mais frais « plafonnés » à ce montant, ce qui nous fait quand même du 100 % « légal » !!!

De plus en plus d’agences immobilières sont également syndics de copropriétés, voire promoteur immobilier via le dirigeant… Un beau nœud coulant pour le particulier, d’autant qu’encore une fois, les lois et règlementations sont faites pour être difficilement compréhensibles, avec des délais courts, et des copropriétaires qui font ce que l’on attend des gentils mougeons, ne jamais être d’accord entre eux, et faire l’affaire de ces escrocs en bande organisée.

En ce qui concerne le droit au compte et les frais, il est possible de les faire annuler, même avec un « banquier » irascible et sûr de sa petite personne… Malheureusement, il faut être en forme du point de vue mental et connaître à minima ce qui règlemente ces frais… C’est négociable (au sens de négoce = commerce), et lorsqu’on obtient gain de cause, l’employé de banque, voire le directeur d’agence (qui pour les petites agences ne serait pas contremaître en usine vu le peu de personnes sous sa responsabilité) a sué comme dans un sauna… C’est revivifiant !

Il y a aussi des huissiers (des vrais, ce que l’on dit de « justice ») qui font aussi syndics… ;-)

Dictature par huissiers de Justice : UMP et socialistes, même combat de traîtres

(Il y a même une photo.)

Je précise qu’un huissier a accès à des informations (normalement) très « confidentielles »…

Quant aux difficultés financières de la clientèle de clientèle (locataires et petits propriétaires en difficultés), j’imagine que l’obligation qui leur est faite de passer par un autre « office » ne doit pas être trop pénalisante.

Quelle triste société !

Je ne savais pas qu’un huissier pouvait aussi être syndic, mais cela ne m’étonne qu’à moitié, vu le profil particulier qu’il faut pour exercer ce métier.

Et d’après ce que j’ai pu apercevoir, les huissiers agissant pour les syndics de copropriétés sont pires que des hyènes, et une mauvaise foi décuplée par rapport à l’arracheur de dents.

Pour les infos très confidentielles, c’était avant ; l’Etat balance les infos au travers de ses demandes démentes (8 empreintes digitales pour le passeport), infos transmises intégralement vers les USA pour les voyages, sans compter ce que les mougeons donnent volontairement au travers des comptes Facebook et autres GAFA…

La servitude volontaire !

En parlant des « mougeons », Grinçant.com est à l’honneur sur Les moutons enragés…

Je remercie Voltigeur pour cet article fort sympathique à mon égard, ce que je considère clairement comme un honneur dans ce contexte et sous cette forme. :-)

Alors, bienvenue à vous en tant que « contributeur » ici, basta60 !

Et ravi que mon petit eBook “HyperTension” vous ait tant plu :-), d’autant que sa lecture peut effectivement s’avérer « salutaire » sur bien des points…

Concernant votre « retour » sur les « Conditions générales » de la Caisse d’Épargne, vous ne m’étonnez nullement, car ils ne font que « formaliser » des choses qui existaient déjà, même si cela reste assez vague.

Sachez que les plus grands « endetteurs » – avec les « revolving » notamment – appartiennent aux banques…

Et que beaucoup de ces officines de « recouvrement », appartiennent (partiellement ou totalement) également aux banques, voire directement à leurs filiales « endettrices »…

La boucle est bouclée, et les malversations se font à tous les niveaux.

En plus, dans ce milieu, tout est « croisé » – notamment les « intérêts » (pas qu’en agios) – de la manière la plus malsaine, avec le chantage sous-jacent du « Too big, to fail »…

Concernant les informations « partagées », je ne me fais aucune illusion – à la fois sur la façon et le contenu –, et la CNIL (notamment) se montre complice par un laxisme hallucinant. Idem pour les associations dites « de consommateurs »…

J’en profite pour remettre un lien vers ce billet de 2012 (celui que vous évoquez) qui reste indéboulonnable en tant que « Top 1 » des plus… commentés !:-/

01 72 88 10 60 – Tentative d’escroquerie et intimidation

Pour rester dans un domaine « apprécié », les banques et leurs magouilles, voici une invention formidable, (de banquier), pratique, moderne et tout et tout.C’est en gros comme ça que la chose est présentée.

L’AGREGATEUR DE COMPTE! Alors ça, c’est du chocolat!

Mais pour ceux qui ne saurait pas de quoi il retourne, petite explication. (et implication).

Vous avez plusieurs comptes dans plusieurs banques.

Grâce à ce fameux agrégateur, vous avez une « vue d’ensemble »de tous vos comptes détenus dans les autres banques.

Pratique, qu’ils disent.

Mais….mais…mais…….si vous avez une vue d’ensemble de tous vos comptes, toutes banques confondues, le banquier, ayant accès à votre compte bien sur, a lui aussi une « vue » sur tous les comptes détenus ailleurs que chez lui.

Là, pour ceux qui se laissent enchanter par les douces sirènes de la technologie, cette géniale invention peut devenir un moyen de flicage et d’informations « CONfidentielles » encore plus pointu.

Mais qu’est ce qui peut motiver les cerveaux brumeux des petits génie du marketing bancaire?

Le KGB? La CIA?

Et pour vendre encore mieux le bébé, on vous simplifie les choses un max.Il suffit de renseigner l’IBAN

des comptes externes pour importer ces comptes.

G.E.N.I.A.L.!!!

ET la crème chantilly, c’est que ça serait gratos.

N’ayant pas expérimenté, je ne sais pas quel genre d’informations est importé.

Tout au moins les soldes, peut être pas le détail des opérations. Quoique, le banquier a accès à bien plus d’informations que nous sur nos comptes, alors……….

C’est peut être là le but caché de ce « service innovant ». Savoir ce que vous détenez dans d’autres banques………..Ils sont forts ces vampires.

Chacun fait comme il veut, mais moi je me méfie comme de la peste de ces innovations technologiques

surtout quand ça vient de ce genre de crèmerie.

Peu de banques proposent pour l’instant ce « service », mais elles vont toutes s’y engouffrer, vous pensez!

Méfiance! Quand on sait ce que signifie aujourd’hui « confidentiel » pour un banquier (et pas que).

Bonjour Basta60,

Je n’avais pas vu passer cette information, nonobstant qu’il s’agit des données que possède la BdF – notre banque dite de France, cf. John Law (quel nom prédestiné !) –, Napoléon et les Assignats (effet miroir ?).

Ces informations sont nécessaires pour assurer la compensation (chambre de compensation), elles ont toujours été à la disposition des banquiers avec une diffusion selon des mises à jour régulières (actuellement, le banquier a l’info en temps réel ou presque, il appuie sur un bouton, et ça sort de la « magic box »).

Notre bien-aimé fisc, lui, a son accès VIP******

Donc, pour avoir une vue de vos comptes extérieurs, l’outil proposé est une fumisterie, afin de manipuler la plèbe, pour lui faire croire qu’elle maîtrise les informations de cette application ; or, comme votre compte (celui depuis lequel vous vous connectez) est référencé sous son IBAN, toute la chaîne des comptes rattachés à votre personne est déjà connue au travers du fichier de la BdF qui est utilisé en interface, ainsi que les SWFIT, numéros de CB, puisque tout est conçu à partir du même algorithme.

Passez une agréable journée !

En effet, la BdF répertorie tous vos comptes. Le fisc aussi a accès a cette information, via le FICOBA.

Sauf que cela ne permet pas de connaitre les soldes. Sinon, vous pensez bien qu’en cas d’ATD, le fisc les lancerait sur le compte présentant un solde « siphonnable ».

À ma connaissance, une ou deux banques en ligne « proposent » ce service… Pour le moment.

Donc, l’agrégateur de comptes… il vaut mieux dire basta !

Salut !

Il vient de m’arriver la même chose !

Je suis éboueur, je gagne 1500 balles/mois.

Voiture en panne, j’atteins mon plafond de découvert autorisé pour réparer et pouvoir continuer à bosser comme un bon mouton (je suis en CDD depuis 7 ans dans ma collectivité territoriale !), et rejet des prélèvements pour mes impôts et Free (forfait deux euros)…

Pour la taxe d’habitation et les impôts sur le revenu, deux prélèvements différents, La Banque Postale me prendra 25 euros par rejet, et je paierai le double du prélèvement pour Free !

Ayant senti le coup venir, j’ai demandé auparavant à La Banque Postale une rallonge de découvert exceptionnelle, une procédure classique, par courrier…

Ils ont refusé pour mieux me saigner !

Foutage de gueule !

Pas « Foutage de gueule », mais « Business » !

À l’époque ubuesque des taux négatifs, ils plument/saignent les « petits » en osant en plus se plaindre, alors que cela leur rapporte un maximum.

Ces « incidents » sont bien plus avantageux pour eux que de faire preuve d’un peu de discernement/compréhension (facilité de caisse ponctuelle).

Le pire, c’est qu’ils disent que c’est « automatique »… Ce qui veut dire que c’est sciemment « programmé » !

De plus, normalement, votre « chargé(e) de compte », doit appuyer sur un bouton pour rejeter ou non, c’est la tâche principale du matin…

Croyez-moi, il est plus valorisant et utile d’être « éboueur » que « banquier »* !…

*Ou simple employé de banque qui « exécute » (au moins deux sens pour ce mot) lamentablement pour ne pas être viré et/ou toucher ses primes sur « objectifs »…

Malheureusement, ce genre de tuile arrive tous les jours, à beaucoup de gens.

On pourrait ajouter : pour le plus grand bonheur des vamp………banquier, quoi qu’ils en disent.

Ils se goinfrent honteusement sur le dos de ceux qui triment.

Les classes les plus « fragiles » sont celles qui leur rapportent le plus, contrairement à ce qu’ils veulent faire croire.

Petite réflexion sur ces rejets bancaires :

Exemple : vous avez atteint votre découvert autorisé…….banal.

Votre bankster rejette des prélèvements (même 2 euros), et vous colle des « frais » de rejet. Systématique. (la belle aubaine)

En fait, lorsque le/les prélèvement(s) se présentent, le bankster se dit : j’accepte ou je n’accepte pas de payer cette/ces écriture(s) ?, (il suffit pour cela d’un clic de souris) étant donné que cette opération mettra le compte débiteur au-delà de l’autorisation. En faisant passer cette écriture, le banquier vous accorde donc un crédit supplémentaire. Il faut comprendre qu’une écriture, se présentant au-delà de l’autorisation contractuelle, est une demande tacite de crédit. Il n’y a aucun mal à demander un crédit à une banque : c’est son rôle. Elle accepte ou pas, c’est son droit.

S’il décide de refuser, et c’est son droit, d’un simple clic de souris sur « rejet », le prélèvement est donc rejeté et les « frais » sont facturés plus rapidement que la vérole s’abattant sur le clergé.

Seulement voilà : Dans le cerveau du bankster se pose un second dilemme.

Pour facturer les frais de rejet, il va falloir accorder un crédit supplémentaire. Et là, clic, c’est « oui ».

Votre banquier vous a octroyé un crédit au-delà de votre autorisation……..pour SE payer !!!

Et le mieux dans cette esbroufe, c’est que le bankster va ensuite vous envoyer une « lettre d’information » facturée au prix fort (un beau cadeau du gouvernement, ce racket), dans laquelle il osera vous dire doctement que votre compte présente un découvert « non autorisé », avec intérêts à un taux usuraire exorbitant.

Et qui donc a mis le compte dans cette position ?

Donc, le fumeux petit génie vous a « vendu » du crédit…………….forcé !

Il y a ainsi « vente forcée de crédit », qui est un délit. Il est vrai que les banques et les délits sont comme cul et chemise.

Il doit être parfaitement possible de contester ces frais, totalement abusifs, puisque personne n’est tenu d’accepter un crédit.

Si votre banque n’est pas tenue de vous accorder un crédit, vous, vous n’êtes pas tenu d’accepter un crédit, qu’on vous impose……..et qu’on vous fait payer très cher !

Et les banques savent très bien qu’elles sont dans l’illégalité. (mais ça, elles sont habituées)

Ce que les banksters aiment, ce sont les gentils « moutons » qui ne mouftent jamais. C’est ceux-là qu’on presse/écrase/déplume/et que l’on culpabilise.

Ils ont horreur des Gaulois récalcitrants.

Tout cela mériterait d’être développé/affiné, mais les idées/principes sont là.

« Ils ont horreur des Gaulois récalcitrants. »

Exact, et ceux-là peuvent recevoir une lettre les informant de la clôture — décision unilatérale de la banque sans motivation explicite nécessaire — de leur(s) compte(s).

Ce qui est marrant, c’est qu’une banque n’a quasiment jamais à se justifier, alors que maintenant leurs clients sont amenés à (presque) tout justifier, dépôts comme retraits, sur la base de « seuils » au bon gré de la banque, voire de votre « gestionnaire » de compte(s), un « larbin » qui fait souvent du zèle.

Oui c’est comme ça. Face aux récalcitrants, les « représailles » ne manquent généralement pas d’arriver dans la boite aux lettres, vous laissant un préavis obligatoire pour » prendre vos dispositions » afin d’aller vous faire voir chez les Grecs, ou qui vous voudrez.

Y’a pas à donner d’explications ni de motif. ALLEZ, du vent les casse-burnes !!!

Voilà qu’il conteste qu’on l’entube ????????? Et en plus, il a raison ?????? On doit lui rendre son pognon ????

Il ose se rebeller, ce mouton ?

VIRE ! DÉGAGE………. Va donc voir chez un conFRÈRE……. de toutes façons, il t’emboitera comme nous. Pas le choix, p’tit père. T’es obligé d’avoir un compte bancaire.

Le système (ON) te tient par les noisettes, et des pouilleux comme toi, il y en a des millions, qu’on plumera tant ils sont cons. (Tant qu’ils seront cons ?)

C’est drôle, mais j’ai comme l’impression d’être doué de la faculté de lire dans les pensées………

Et comme il y a le risque qu’on aille faire un scandale – voire leur casser la gueule – à l’agence, ils font tout pour pousser les « banques en lignes »…

J’ai l’impression que beaucoup ne comprennent vraiment rien au film, car ça marche !

Bonjour à tous.

J’en remets une couche sur les sangsues. Il est vrai que le sujet est intarissable.

Concernant justement une banque en ligne (ça permet de suivre votre fil, Grinçant).

Un spot télé de racolage de la banque MOMO-BANK, qui appartient au groupe Credit Cruel-KIK (…) – notoirement connue pour l’entubage en règle de ses clients, et spécialiste de l’embrouille à grande échelle, mais fortement concurrencée. (dans l’embrouille)

« Les gens avant l’argent ! », le slogan qui tue. Le slogan pour pauvres.

Des philanthropes ces braves gens.

Et un sacré foutage de gueule !!!

Que voit-on dans ce spot, matraqué aux heures de « grandes écoutes » ?

La fin est très révélatrice de la manière dont ils considèrent les futurs pig…. clients.

On y voit un type, en gros plan, avec une tête d’ahuri et un petit sourire débile.

Ses parents, appauvris par leur banquier, n’ont pas pris le cerveau, en option……. trop cher.

Bien sûr, le type est un acteur. Il joue le rôle qu’on lui demande de jouer.

Un spot publicitaire coûte très cher à produire, et encore plus à diffuser.

Chaque image est soigneusement choisie, et rien n’est laissé au hasard. C’est le boulot des publicitaires. Un spot est réalisé d’après des objectifs précis, et pour véhiculer un message en direction des « cibles » choisies. Tout est calculé, pesé, validé. Chaque image a son importance et est montrée dans un but bien déterminé.

C’est ainsi qu’ils considèrent leurs futurs clients (et clients actuels, qui furent des ex-futurs clients), à l’image du crétin pas fini en fin de spot ?

Il a l’air de planer dans les hautes sphères du vide neuronal. À moins qu’il n’ait trop tiré sur la pipette.

C’est voulu. Et c’est d’un cynisme et d’une hypocrisie sans fond.

Au début de ce spot, on voit une femme, bedaine déjà bien installée, dans une kitchenette basique, avec un marmot. Pas l’air d’avoir inventé le fil à couper le beurre ! Image voulue bien sûr. Bref, un couple « d’en bas », pas riche. Cliché tout à fait volontaire évidement. Des gens « simples ». (Pour eux…..simplets)

Le bas de l’échelle pour les tordus de la finance, dociles, facile à enfumer.

Dans un autre spot, ils affirment :

« Bienvenue à ceux qui ont un salaire mais pas d’épargne ! »

« Bienvenue à ceux qui ont de l’épargne et pas de salaire ! »

Dans un cas comme dans l’autre, faut amener du fric. Les petits ruisseaux font les grands fleuves.

Ils auraient pu ajouter : « Bienvenue à ceux qui ont un salaire ET de l’épargne… »

Mais ça, inutile de le préciser.

Notez bien qu’ils ne disent PAS : « Bienvenue à ceux qui n’ont PAS de salaire NI d’épargne. »

Essayez donc d’ouvrir un compte chez eux en étant fichés. Ils ne vous diront pas « Bienvenue !!! »…

Une banque PEUT ouvrir un compte à une personne fichée… si elle VEUT.

Mais ça veut dire compte basique, pas de carte de crédit, pas de découvert, pas moyen de lui refourguer un crédit. Pas intéressant.

« Les gens avant l’argent. » Fallait oser le sortir, ça !

Un tel mépris, ça filerait la gerbe.

J’ai failli réagir sur ce spot, mais il aurait au préalable fallu que je le fasse sur ceux de la « maison-mère », avec ses « clients-actionnaires/sociétaires »…

Une embrouille encore bien plus grave, car les « clients » ne savent même pas à quoi ils s’engagent, avec cette « part sociale » qui leur est fourguée/imposée… Après, il n’y a pas que le CM qui pratique ainsi, mais comme « ça passe ». :-/

Par ailleurs, comme vous le dites, ces publicités sont parfaitement étudiées/calibrées, et cela fait tout simplement peur sur l’état de notre société et de ceux qui la composent. Ça en est même désespérant.

Dans le même registre, j’ai par exemple « commis » ça :

– Feliway, à quand un diffuseur contre les allergies ? (03/2017)

– Un spot de trahisons en 69 secondes chrono sur BFMTV.com (12/2016)

– CARGLASS, comme un encouragement à la fraude aux assurances ? (10/2016)

– Nouveau spot TV “Complémentaire de Vie” de La Mutuelle Familiale (09/2016)

– Assurément humain, puisqu’ils le disent… (10/2013)

;-) (Clic droit ou appui prolongé pour ouvrir chaque lien dans une nouvelle fenêtre.)

Je ne connais pas le spot car plus de TV depuis des années, et bloqueurs de pubs sur internet… Mais cette part sociale était vendue d’office il y a plus de 40 ans lors du démarrage de cette banque.

Par expérience, puisque j’en ai été « actionnaire » pendant près de 30 ans, ça ne rapporte rien sauf l’invitation à l’AG, ce qui fait encore bander certains petits vieux, car ils peuvent s’en mettre plein le gosier !

Lorsque j’ai voulu clôturer mon compte après plusieurs années d’inactivité, suite à un courrier relatif à la loi Eckert, il s’est passé très précisément 13 mois avant que la clôture puisse être effective. 13 chiffre de la cabale entre autre.

Je subodore donc une mise en condition pour un empap…. en bonne et due forme !

L’empapaoutage est très simple…

Cela vous rend tout simplement « solidaire » des dettes de la banque dans des proportions gargantuesques… (Comme si vous étiez « actionnaire » d’une entreprise, avec tous les engagements qui vont avec.)

C’est aussi pour cela qu’ils font tout pour ne pas vous « libérer » facilement de cette fameuse « part » !…

Lisez bien ce qui concerne ces « parts » dans le « contrat » qui vous lie à la banque, c’est machiavélique si l’on comprend tout ce que cela signifie en « sous-jacent »… :-/

C’est un énorme piège, encore plus dangereux à notre époque où tout est fait pour cacher la déliquescence des banques, malgré toute la monnaie de singe(s) qui leur est donnée, et dont leurs « clients » ne voient absolument pas la couleur, tout comme la « vraie » économie d’ailleurs.

Bien évidemment, la « participation aux décisions » à ce titre (cf. la pub CM notamment), c’est du pipeau absolu tellement les « voix » sont diluées… Par contre, en cas de crash/faillite, bonjour les dégâts !

La Loi Eckert ? Elle a bon dos dans une telle histoire !;-)

PS : D’autres banques s’y sont mises, au « participatif » (des « mutualistes », mais pas que), mais les vraies raisons, on se garde bien de nous les livrer…

Ce post est en réponse de celui de PF de 17:28 pour lequel le mode réponse n’est pas possible.

C’est bien ce à quoi je pensais question escroquerie.

Ces banques qui se mettent à proposer au client d’être un « mutualiste », en fait un actionnaire puisqu’il s’agit d’une part sociale dite « sociétaire », relève de l’escroquerie astucieuse doublée d’un délit d’initié… car cela se fait de plus en plus après le test sur Chypre où les Européens ont pour beaucoup cru que seuls les oligarques mafieux russes étaient touchés par la manip, alors que ceux-ci avaient transféré en toute tranquillité l’essentiel de leurs avoirs avant l’opération de vol institutionnalisé.

Et Merkel, en chef de file, s’en pourlèche les babines, d’autant que son passé et celui de sa famille est bien caché par un brouillard très compact, sinon ce serait explosif.

Eh oui, nous sommes aux « taquets » question « hiérarchie » des commentaires (10 niveaux), mais vous avez trouvé l’astuce pour le positionner correctement. Après, je fais une petite intervention en backoffice…

Oui, c’est une magnifique embrouille.

Et le pire, c’est que les gens gobent les publicités, et sont fiers d’être « sociétaires ».

Même si vous avez 0 € sur votre compte (ou à découvert), en cas de « crash », la banque peut vous appeler en « couverture » en tant que sociétaire/actionnaire (à « responsabilité non limitée », ou presque), et là on peut se fendre la poire, d’autant que le système est parfaitement opaque. Votre « part » pourrait parfaitement se transformer en créance/dette à 10 ou 100 000 € (voir plus)… Déjà, rien qu’à ce titre, vous pouvez voir disparaitre « légalement » tout ce qu’il y a sur vos comptes, sans même parler de la saisie de vos avoirs et biens pour « couvrir »…

Et la « couverture/garantie » de 100 K€ avec laquelle on veut vous rassurer n’est qu’une douce plaisanterie… En fait, tout est organisé pour que cela fonctionne dans l’autre sens !

Bien évidemment, les politiques sont parfaitement complices, enfin pour ceux qui « comprennent »…

Et, dans un tel contexte, un Macron (en lien un billet d’août 2014) à la tête de la France, ça en dit vraiment long sur le « Système » !

PS : D’ailleurs, les arguments « Vous êtes propriétaire de votre banque », « vous participez aux décisions », etc., en disent long… En cas de catastrophe, c’est le boomerang (imparable) assuré !

C’est vrai, cependant ayant expérimenté la rage de mon conseiller face à ma décision de ne pas lui fournir les informations soi-disant absolument vitales car seraient demandées pour la cause blanchiment, terrorisme…

J’ai tenu un bras de fer pendant plusieurs semaines, lui rappelant par écrit la législation, et aussi en face à face lors d’un rendez-vous. Je pouvais voir malgré une maîtrise certaine de l’art de la manipulation ses muscles faciaux tressaillir !

À plusieurs reprises il m’a asséné que mon comportement était inadmissible, que ce serait la seule et unique fois qu’il accepterait (vu le nombre d’échanges, il y avait déjà plusieurs tours de manège) et « last but not least », l’argument massue comme quoi il fermerait mon compte !

Pas de bol, j’attendais ce mouvement d’humeur, et je lui ai proposé, avec un grand sourire, de procéder à la clôture de mon compte : silence sidéral… J’ai dû répéter, et je n’ai entendu qu’une seule réplique, comme une complainte, que ce serait bien la seule fois où ce comportement serait toléré !

Si tous les clients avaient le courage de leur tenir tête, le petit cinéma s’arrêterait vite, car aucun avantage à partir chez un « confrère » pour recommencer quelques mois plus tard… Les clients ne seraient pas les seuls à perdre du temps et de l’argent, les banques aussi, et ça c’est le seul mot que les banquiers comprennent : argent…. Money, money, money !

Ça me rappelle ce billet de 2012 : Banques : clients, vous êtes des criminels !

Toujours les mêmes arguments foireux !

Et c’est gratiné, car lorsqu’une banque envoie un courrier pour un découvert, ce courrier part en lettre simple => pas de délai pour la réception (1 jour, 2 jours, voire plus), pas de preuve (puisque pas de RAR1), et comme il faut rentabiliser au max, les courriers sont de plus en plus souvent sous-traités et envoyés par lot 1 fois par semaine.

Donc, nos spécialistes en embrouilles, vont envoyer un courrier de relance 48 h après le 1er (en fait après rédaction par leurs services), toujours selon le même principe, pas de délai, pas de preuve.

Aussi, le destinataire recevant par exemple un courrier daté du 20/10 (date de rédaction) et oblitéré du 26/10, puis une relance datée du 22/10 et également oblitérée du 26/10, il doit avoir le courage d’exiger que la relance soit annulée et remboursée.

Autre cadeau fréquent, lors des enregistrements des opérations (dépenses / recettes), les dépenses (débits) sont enregistrées avant les recettes (crédits) et il peut y avoir un découvert durant le temps d’exécution de la routine (découvert technique et non découvert réel, puisque soldes intermédiaires).

Dans ce cas, il faut également faire plier le banquier malgré ses arguments tous plus fallacieux les uns que les autres, pour vous mettre en situation de découvert, car c’est une action illégale pour ne pas dire de délit d’initié.

Sans même parler d’un prélèvement annoncé pour le 02/11, que vous allez couvrir le même jour en déposant le montant en espèces au guichet/comptoir, avec (normalement) crédit immédiat au compte, mais que vous verrez rejeté le lendemain, puisqu’il aura été positionné à “zéro heure et une seconde”, avant votre « couverture » du même jour…

Les opérations « à venir » (prélèvements) ont de plus en plus tendance à apparaitre le plus tard possible sur votre « tableau de bord », souvent le jour même, voire pas du tout…

Et comme tout cela serait « automatique » (ben voyons), cela veut dire que c’est programmé/organisé pour tromper/arnaquer…

Exact, et la réponse quasi automatique du non-conseiller en clientèle, est « c’est la faute à l’informatique »… Sauf que, un programme ne décide pas tout seul (pas d’IA à ce que je sache !).

Dans ce cas, il ne faut pas hésiter à lui casser les noisettes pour qu’il corrige, et il n’omet pas de vous préciser qu’il vous fait une fleur en prenant une attitude des plus arrogantes.

Je reprends vos termes « programmé/organisé pour tromper/arnaquer » cela outrepasse largement la tromperie astucieuse, il s’agit de délit.

C’est tout simplement de l’escroquerie en bandes organisées, avec les gouvernements et politiques (et leurs sbires et autres inféodés) comme complices mafieux…

Et derrière, il y a les « officiers ministériels » que sont les « huissiers de justice » qui se (pour)lèchent les babines !

PS1 : En liens, deux billets écrits en… 2013 ! Les choses ne s’arrangent bien évidemment pas.

PS2 : Pas d’« IA » ? Si, c’est de l’Inhumanité Artificielle, programmée, algorithmique… ;-)

Le plus beau est que les huissiers de justice sont des personnes assermentées !

Donc, pour gagner contre eux, c’est comme avoir le billet du gros lot de la loterie, chance infiniment petite.

Effectivement, un huissier est réputé avoir toujours raison, même quand il a complètement tort.

Et dans cette « corporation », il y a de ces pratiques… :-/

Ouf !

Mal au crâne !

Je vois de plus en plus de gens aller retirer leur RSA directement en laissant juste les frais prévus pour le mois sur le compte.

Je me suis moi aussi fait saigner, et aussi beaucoup de gens de mon entourage.

Je refuse systématiquement les machines à sous dans les commerces (genre boulangeries/supermarchés), et si il faut je pars et je ne reviens jamais.

Néanmoins, il restera quand même les monnaies locales pour aller à la boulangerie ou chez un producteur local quand la dématérialisation aura eu lieu.

Mais c’est pas sûr que ça arrive, car les riches aiment bien le liquide, pour payer les esclaves au black par exemple.

Le RSA est insaisissable, mais, comme de par hasard, il y a des « loupés »…

Être en « flux tendus » reste la meilleure solution, en effet.

Non seulement payer avec ces « machines à sous » (argent dématérialisé, de simples écritures, tout devient possible, surtout le pire du pire) revient à accepter encore plus d’asservissement à Visa/MasterCard et à votre « banquier » (humain et/ou informatique/binaire), mais ça les encourage à aller encore plus vite et loin dans la suppression des « espèces », avec un flicage assuré même pour régler un croissant, sans même parler de l’épée de Damoclès au-dessus de votre tête qui consiste à pouvoir vous « débrancher » (automatiquement ou en appuyant sur une touche) de vos modes de paiement… Vous avez bien raison de refuser ! Et si tout le monde pouvait en faire autant…

Pour les « monnaies locales », elles sont phagocytées/détournées par des banques et des « institutions » en faux-nez.

Par exemple : Vous prendrez bien mes Sols-Violettes ou mes Gallécos ? (12/2012)

Restent la solidarité et les valeurs humaines, mais cela relève de plus en plus du rêve. :-/

PS : Supprimer le « liquide » revient à renforcer encore davantage le pouvoir (de l’argent qui n’arrive pas, des sommes/comptes bloqués, la traçabilité, etc.) des… esclavagistes !

Je voulais parler des machines à sous où on met des sous dedans.

Ces horribles trucs qui servent à la sécurité et l’hygiène… et à remplacer la vendeuse à la boulangerie.

Oui, d’accord pour les monnaies locales, disons que ça peut être un moindre mal à petite échelle.

Il n’y a de solidarité que dans la misère !

Ah, je pensais que vous faisiez référence au paiement sans contact et autres formes « dématérialisées »…

Mais je maintiens mon speech, car ces « vraies » machines à sous ne sont qu’une étape vers la suivante, celle que je traitais. ;-)

Hypocritement, c’est l’hygiène qui est le plus souvent mise en avant… Mais après, autant aller dans un distributeur « automatique » à 100 %, puisqu’ils fleurissent un peu partout. :-/

La « misère » conduit aussi à s'(auto)exclure, voire à s’entretuer. Plus que jamais, nos « sociétés » misent là-dessus… Pendant ce temps, les « bonnes » têtes ne tombent pas, d’ailleurs elles sont de moins en moins identifiables. Un nouveau 1789 serait-il possible sans Bastille, et avec l’alibi de la mondialisation ???

Espérons qu’il y aura plus qu’un sursaut, avant qu’il ne soit trop tard…

PS : Si, il y a une « solidarité » entre les « riches », de fait. Leur point faible, c’est leur nombre, réduit au regard de tous ceux qu’ils affament/détruisent pour mieux prospérer dans un système qui est factice, mais bien « concret » pour beaucoup, hélas.

Ce que nos menteurs patentés veulent, c’est nous asservir au plus haut point, y compris en se payant de notre tête de la façon la plus machiavélique comme l’a fait Jeroen Dijsselbloem (Eurogroup leader) la semaine dernière en reconnaissant que l’argent du peuple avait été pris pour sauver les banques… dès 2008 et la fameuse crise montée de toute pièce par ces banquiers.

Ce qu’il ne dit surtout pas, c’est que tout a été aussitôt brûlé et que l’opération est toujours en cours, et le restera tant que la plèbe se laissera traire.

Le système bancaire est une pyramide de Ponzi, et comme toutes elle s’effondrera définitivement dès que l’on cessera de l’alimenter comme des bourrins.

Le « high trading » a démultiplié la vitesse de fabrication de monnaie de singe en 2000/2001 lors de sa mise en route, avant cela, lorsque les traders cotaient à la criée c’était moins violent.

MasterCard, Visa et autres cartes en plastoc sont des boîtes américaines qui pompent notre fric pour notre bien-être suprême…

Ne jamais oublier qu’à chaque fois que l’on paie avec ces cartes, on nourrit l’oncle Sam (un % de la transaction est payé par le commerçant à sa banque qui prend sa dîme avant de payer elle-même MasterCard, Visa et autre Swift Systems).

Les bulles financières sont devenues monstrueuses, et c’est un système en totale roue libre, totalement déconnecté de la réalité.

Le problème, c’est que ces fumiers veulent/voudront, d’une façon ou d’une autre, transformer cela en « vraie valeur »…

Le vulgum pecus ne comprend rien, ou ne veut rien comprendre, jusqu’au moment où les « exécuteurs » se pointent avec une savante séparation des tâches… :-/

Ce rejet de seulement 2 € en est une brillante démonstration !

Les commentaires sont fermés.